Työeläkemaksut, työtapaturma- ja ammattitautivakuutus, ansiovero, sairausvakuutus, työttömyysvakuutus, ryhmähenkivakuutus… Siistijänkin palkka pitää sisällään paljon muutakin kuin työntekijän tilille kilahtavan nettopalkan. Mitä erilaisia kuluja ja kustannuksia palkanmaksuun liittyy ja mitä merkitystä niillä on?

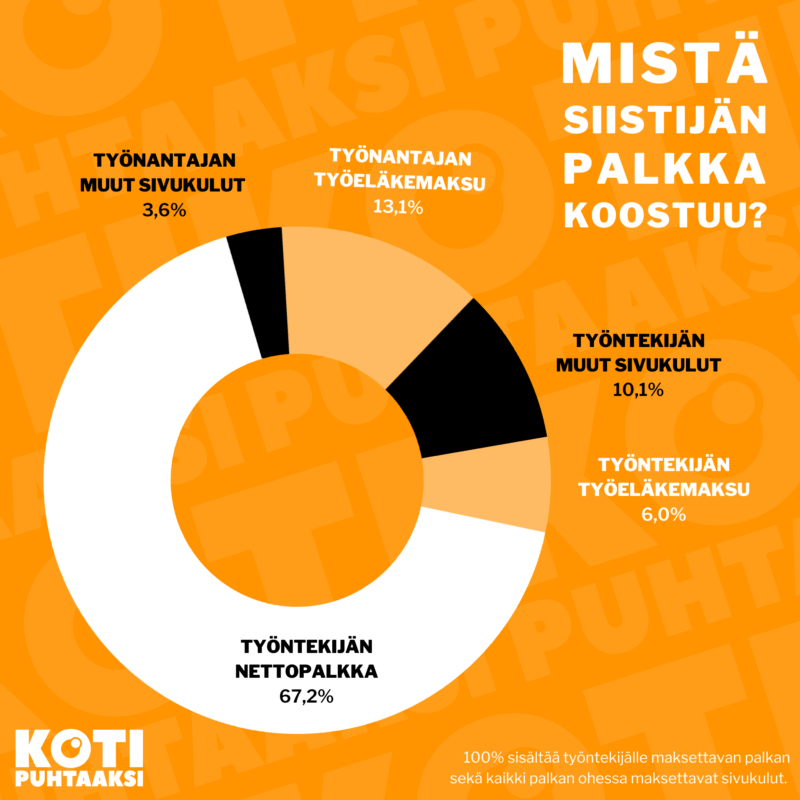

Työntekijän nettopalkka

Työntekijän tilille kilahtavasta palkanosasta eli nettopalkasta on vähennetty verot ja muut työntekijän sivukulut. Kokonaissummaa, joka sisältää sekä nettopalkan että työntekijän kaikki sivukulut, kutsutaan bruttopalkaksi.

Kiinteistöpalvelualan työehtosopimus määrittelee siistijöiden minimipalkan, joka määräytyy työtehtävän vaativuuden sekä työntekijän kokemuksen ja ammattiosaamisen mukaan. Myös esimerkiksi ilta-, pyhä- ja viikonloppulisät on kirjattu työehtosopimukseen. Tes määrittelee vain minimin eli työntekijä ja työnantaja voivat sopia myös suuremmasta palkasta.

Nettopalkan lisäksi palkan ohessa maksetaan erilaisia sivukuluja. Suurin osa sivukuluista on lakisääteisiä, mutta halutessaan työnantaja voi esimerkiksi laajentaa työntekijöidensä vakuutusturvaa. Mutta mitä kaikkea sivukulut pitävät sisällään?

Työntekijän ja työnantajan työeläkemaksut

Sivukuluista ehkä tärkeimpiä ovat työeläkemaksut, joista sekä työnantaja että työntekijä maksavat osansa. Työeläkemaksuilla ylläpidetään eläkejärjestelmää, joka takaa toimeentulon työuran päättymisen jälkeen.

Maksaettava eläke koostuu työeläkkeestä, takuueläkkeestä ja kansaneläkkeestä. Työuran aikana maksetut työeläkemaksut kerryttävät työeläkettä. Jos työura päättyy esimerkiksi sairastumisen vuoksi ennen aikojaan, täydennetään pieneksi jäänyttä työeläkettä kansan- ja takuueläkkeellä.

Työnantajan muut sivukulut

Työnantajan muut sivukulut pitävät sisällään erilaisia sosiaalivakuutusmaksuja. Niiden suuruus riippuu muun muassa yrityksen toimialasta ja vahinkohistoriasta. Lakisääteisiä eli kaikille työnantajille pakollisia vakuutuksia ovat työtapaturma- ja ammattitautivakuutus, sairausvakuutus sekä työttömyysvakuutus.

Me maksamme myös ryhmähenkivakuutusmaksua, joka perustuu noudattamaamme työehtosopimukseen. Lisäksi olemme vakuuttaneet työntekijämme vapaa-ajan tapaturmien varalta.

Nimensä mukaisesti sosiaalivakuutukset ovat työntekijän turvana työuran eri vaiheissa ja mahdollisissa ongelmatilanteissa. Esimerkiksi tapaturma- ja ammattitautivakuutus korvaa työhön liittyviä tapaturmia ja sairastumisia. Työttömyysvakuutusmaksuilla taas rahoitetaan muun muassa työttömyysturvaa, aikuiskoulutustukea ja eläke-etuuksia.

Työntekijän muut sivukulut

Työntekijän muut sivukulut koostuvat ansioverosta sekä sairausvakuutusmaksusta. Sekä työntekijä että työnantaja maksavat osansa sairausvakuutusmaksusta, joten kyseessä on sama vakuutus, josta jo työnantajan sivukulujen kohdalla mainittiin. Ansiovero koostuu tuloveron lisäksi kunnallis- ja kirkollisverosta.

Tuloveroa maksetaan henkilökohtaisen verokortin perusteella eli todellisuudessa työntekijän muiden sivukulujen määrä vaihtelee huomattavasti palkan suuruuden ja erilaisten verovähennysten mukaan. Kunnallisvero määräytyy asuinkunnan perusteella ja kirkollisveroa maksavat vain Suomen evankelis-luterilaiseen tai ortodoksiseen kirkkoon kuuluvat henkilöt. Asuinkunta vaikuttaa myös kirkollisveron määrään. Sivukulujen kasvaessa tai pienentyessä nettopalkan osuus vastaavasti kasvaa tai pienenee.